Domenico Laise, Università “La Sapienza” – Giuseppe Martino, Università “La Sapienza”

Premessa

Scopo di questa nota è quello di dimostrare che le attività di manutenzione di un’opera pubblica infrastrutturale (ponte, strada, ecc..) devono essere intese come un “investimento” di natura tecnico economica. Come tale, la sua convenienza deve essere valutata con le metodologie elaborate dall’analisi economica.

Nella letteratura e nella pratica, vengono utilizzati diversi algoritmi di valutazione della convenienza economica di un investimento, tra i quali quello maggiormente utilizzato è la “Analisi Costi Benefici “ (Cost Benefit Analisys) o una delle sue varianti (Analisi Costi – Efficacia).

In questo studio, ai fini della valutazione economica di un’opera infrastrutturale, viene adottato una metodologia diversa che si basa sulla riduzione del costo totale dell’investimento in manutenzione tramite investimenti in prevenzione e ispezione tali da ridurre gli effetti negativi per l’impatto di malfunzionamento dell’opera infrastrutturale.

Si tratta di una metodologia diversa dall’analisi costi benefici poiché pone l’enfasi sulla massima soddisfazione dell’utente piuttosto che sulla profittabilità massima; quest’ultima viene spesso misurata dal Valore Attuale Netto (V.A.N) dell’opera.

Il modello che viene qui adottato si ispira invece all’analisi di Philip B. Crosby utilizzata nel Total Quality Management (T.Q.M.) tendente a ridurre a zero la difettosità nell’uso dell’opera. Tale analisi è conosciuta con il nome di “Modello P.A.F.” (Prevention, Appraisal, Failures) ed ha ottenuto la massima diffusione dopo l’adozione da parte della norma UNI10907 – 2001 ( Guida per la gestione degli effetti economici della qualità)

Indice

- Premessa

- La valutazione economica della manutenzione

- La convenienza economica della manutenzione

- Raccomandazioni per il policy maker

- Appendice 1: Formalizzazione del modello Prevention Appraisal Failures (P.A.F)

- Appendice 2: Tipologie di Manutenzione – La logica del modello PAF e la relazione con i costi di manutenzione

- Bibliografia essenziale

- La Valutazione Economica della Manutenzione

In accordo con il modello P.A.F., la manutenzione di una infrastruttura genera un Costo Totale di Manutenzione (CTM) che si compone di due parti:

- il Costo della Manutenzione (CM) determinato dagli investimenti in Prevenzione (Prevention) e Accertamento (Appraisal) al fine di mantenere l’opera in efficienza, efficacia, affidabilità per tutto il suo ciclo vitale (Cycle Life Maintenance);

- il Costo della Non Manutenzione (CNM) determinato dalla difettosità dell’opera (Failures) per l’utente finale e causata dalla mancata manutenzione necessaria per mantenere l’opera in efficienza, efficacia ed affidabilità

In sintesi, il modello PAF esprime il Costo Totale della Manutenzione nella seguente equazione:

CTM = CM + CNM (1)

Si noti che la manutenzione di un’opera, nel modello PAF, è un generatore di costi (CM), ma anche di “benefici”, misurati, questi ultimi, dalla riduzione dei costi della non manutenzione (CNM) che gravano sull’utente finale dell’opera con la difettosità dell’opera stessa.

Questo aspetto differenzia il modello PAF dagli altri metodi di valutazione, nei quali il Costo Totale della manutenzione (CTM) si identifica esclusivamente con il costo generato dall’investimento in manutenzione (CM).

In altri termini, nelle valutazioni tradizionali, la manutenzione è intesa solo come un generatore di costo ( si afferma infatti spesso che “la manutenzione costa”).

Per questo motivo, gli approcci tradizionali alla valutazione degli investimenti, danno luogo ad analisi “miopiche”. Infatti, se è vero che la manutenzione “costa”, è pur vero anche che la manutenzione “consente di eliminare i costi della non manutenzione (CNM)” con evidenti benefici per l’utente.

Occorre quindi, al fine di evitare analisi parziali ed errate, mettere su un piatto della bilancia i costi dell’investimento in manutenzione (CM) e sull’altro piatto i benefici derivanti dalla riduzione della difettosità dell’opera (CNM).

La convenienza ad investire in manutenzione dipenderà dalle considerazioni congiunte degli effetti associati alle due componenti di costo ( CM e CNM)

- La convenienza economica della manutenzione

Per quanto detto nel paragrafo precedente, converrà investire in manutenzione quando il costo totale della manutenzione (CTM) si riduce, cioè quando i benefici per gli utenti, misurati dalla riduzione dei costi della non manutenzione (CNM) sono superiori ai costi per gli utenti generati dagli investimenti in manutenzione aggiuntiva (CM).

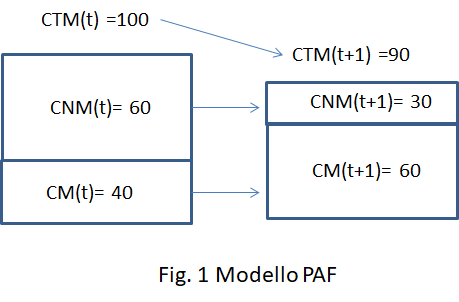

Nella Figura 1 è riportata un’ illustrazione grafica del modello PAF che evidenzia il caso in cui risulti evidente la convenienza economica all’investimento aggiuntivo in manutenzione.

Nella parte sinistra della figura è riportata una composizione del costo totale della manutenzione (CTM) complessivamente pari a 100 in cui la sua componente di costo della manutenzione (CM) è pari a 40 ed la componente di costo della non manutenzione (CNM) è pari a 60.

Ciò evidenzia un elevato costo della difettosità (CNM= 60) dovuto ad un basso investimento in costi della manutenzione (CM=40).

Tale inconveniente può essere superato introducendo una decisione di ulteriore investimento in manutenzione tale da ridurre il costo della non manutenzione.

Difatti, con un investimento aggiuntivo in manutenzione (+20 in CM) la difettosità (CNM) può essere ridotta da 60 a 30 ( -30), generando una riduzione del Costo Totale della Manutenzione pari a +10 (100-90).

Risulta così evidente che, nel caso rappresentato, l’investimento aggiuntivo in manutenzione “si paga da sé”, poiché genera benefici (riduzione di CNM) superiori ai costi (aumento di CM). Difatti, a parità di investimento aggiuntivo in manutenzione pari a 20 si ricava un beneficio pari a 30.

In definitiva ciò mostra che la tesi che sostiene che la manutenzione aggiuntiva è insostenibile per via del fatto che sia “ costosa”, è quanto meno “opinabile”

Questa valutazione erronea deriva dal fatto che il costo totale della manutenzione (CTM) è identificato con il “solo” costo della manutenzione (CM) omettendo di inserire nel conto i benefici sociali derivanti dalla riduzione dei costi della non manutenzione (CNM).

Parafrasando Crosby possiamo invece affermare che: “ la manutenzione si paga da sé”

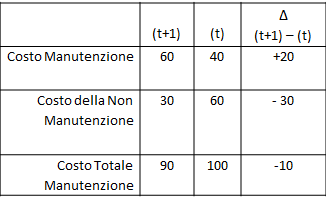

La logica del modello PAF può essere ulteriormente illustrata sinteticamente facendo ricorso alla tabella che segue.

Tabella 1: Il Costo Totale della Manutenzione nel Modello PAF

In Appendice 1 verrà presentata una diversa modalità a supporto dell’analisi sulla convenienza economica per valutare gli investimenti in manutenzione secondo il modello PAF.

- Raccomandazioni per il Policy Maker

- Il Policy Maker (PM), al fine di evitare valutazioni miopiche che portano a ridurre gli investimenti in manutenzione, dovrebbe inserire nelle sue valutazioni tutti le tipologie di costi collegati alla manutenzione, senza escludere la component associata alla difettosità dell’opera, derivante dal mancato investimento in manutenzione.

- Il Policy Maker (PM) ed i suoi tecnici dovrebbero procedere alla individuazione delle componenti del costo totale della manutenzione, senza escludere aprioristicamente le componenti del costo della non manutenzione, ovvero dei costi associati ai disservizi per mancata manutenzione.

- Il Policy Maker (PM) dovrebbe mettere l’utente al centro del processo valutativo. Le esigenze dell’utente dell’opera pubblica devono essere cioè poste alla base del processo valutativo e decisorio al fine di ridurre al massimo gli inconvenienti ed i difetti conseguenti alla mancata manutenzione.

- Il Policy Maker (PM) ed i suoi tecnici possono trovare aiuto, nel processo valutativo e decisorio, dall’adozione del modello PAF, utilmente applicato nelle strategie di Total Quality Management e sinteticamente descritto nelle pagine precedenti.

- Il Policy Maker (PM) dovrebbe impegnarsi nell’agevolare la diffusione della cultura che pone l’utente finale al centro del processo decisorio negli investimenti in manutenzione, favorendo anche l’adozione di opportuna terminologia e normativa (come quelle adottate UNI) che introducano il Costo Totale della Manutenzione.

In definitiva possiamo concludere che se il Policy Maker deciderà di porre l’utente finale di un’opera pubblica al centro del processo decisorio sulla valutazione degli investimenti in manutenzione, il Costo Totale della Manutenzione (Totale Cost of Maintenance) del modello PAF sopradescritto rappresenterà un valido driver di affidabilità ed economicità dell’opera.

Appendice 1 : Formalizzazione del modello PAF.

Il modello del “Costo Totale della Manutenzione” – (Total Cost of Maintenance) sopra esposto può essere esaminato anche ricorrendo ad un’analisi differenziale di costi emergenti e di costi cessanti legati alla manutenzione.

Riprendiamo l’equazione :

Costo Totale della Manutenzione (CTM) = Costo della Manutenzione (CM) + Costo della non Manutenzione (CNM)

I Costi Emergenti di un investimento in manutenzione coincidono con i Costi della Manutenzione (CM) e, analogamente, i Costi Cessanti coincidono con i Costi della Non Manutenzione (CNM) cioè la loro riduzione rappresenta un beneficio per l’utente finale dell’opera .

In termini differenziali avremo:

∆ CTM = ∆ CM + ∆ CNM

dove

– ∆ CTM rappresenta l’incremento in Investimento in Manutenzione

– ∆ CM rappresentano le variazioni di costo emergente dovuto all’investimento in manutenzione;

– ∆ CNM rappresentano le variazioni di costo cessante dell’investimento in manutenzione dovuti alla riduzione della “difettosità”;

Entrambe le tipologie di costo (CM e CNM) sono funzione deli investimenti in manutenzione ma hanno andamento opposto al crescere della Spesa in Investimenti in Manutenzione(Im).

In pratica:

il costo cessante decresce con l’aumentare degli investimenti in manutenzione

∆ CNM = f (lm) con ∆ CNM/∆ lm <0

il costo emergente cresce invece con l’aumentare degli investimenti in manutenzione

∆ CM = g (lm) con ∆ CM/∆ lm >0

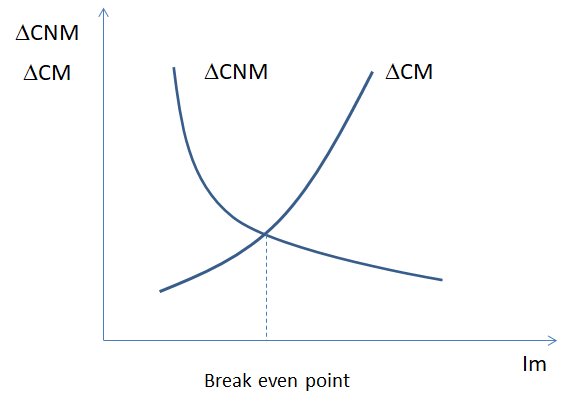

In termini grafici si ha la situazione riportata di seguito:

Le due curve “∆CM” e “∆CNM” rappresentate nel sistema cartesiano precedente si incontrano in un punto che rappresenta un punto di indifferenza o di equilibrio (Break Even Point – B.E.P.) delle spese in manutenzione.

In tale punto si ottiene l’uguaglianza tra gli effetti prodotti dal differenziale dei costi emergenti ed il differenziale dei costi cessanti collegati alle spese in manutenzione.

Si noti che:

– se le spese in manutenzione (rappresentate sull’asse delle ascisse Im) si trovano ad un livello che identificano un punto a sinistra di B.E.P, il Costo Cessante (∆ Costo di Non Manutenzione) è superiore al Costo Emergente (∆ Costo Manutenzione) e quindi conviene investire ancora in Manutenzione perché i relativi effetti continueranno a generare un saldo positivo;

– viceversa, se le spese in manutenzione (rappresentate sull’asse delle ascisse) si trovano ad un livello che identificano un punto a destra di B.E.P.

Per quanto sopra riportato, a sinistra del punto di pareggio vi è convenienza ad investire in manutenzione perché i costi cessanti superano i costi emergenti. Oltre il punto di pareggio, a destra, non vi è convenienza ad investire in manutenzione perché i costi emergenti superano quelli cessanti

Si badi bene che il punto di convenienza indica che conviene investire in manutenzione ogni qualvolta il costo cessante supera il costo emergente. Ciò è indipendente dal fatto che l’opera sia di nuova o di vecchia costruzione.

Appendice 2: Tipologie di Manutenzione – La logica del modello PAF e la relazione con in costi di manutenzione.

Tipologie di Manutenzione (Norma UNI 10147)

La programmazione della manutenzione prende avvio dalla scelta delle politiche di manutenzione, definibili come i criteri secondo i quali si effettuano gli interventi di manutenzione. Le normative UNI 9910 (“Terminologia sulla fidatezza e qualità del servizio”) e UNI 10147 (“Manutenzione. Terminologia”) individuano e definiscono le seguenti politiche di manutenzione:

- Manutenzione Preventiva (Preventive Maintenance)

E’ una politica di manutenzione che si prefigge l’obiettivo di eseguire un intervento manutentivo prima che si manifesti un difetto o un guasto

- Manutenzione Migliorativa (Proactive Maintenance)

E’ una politica di manutenzione volta a migliorare la prestazione dell’opera in termini di efficienza ed efficacia. Non è subordinata al malfunzionamento dell’opera.

- Manutenzione Correttiva ex post (Corrective Maintenance)

E’ una politica di manutenzione rivolta a ripristinare lo “status quo ante” dell’opera.

La logica del Modello PAF

La scelta della politica di manutenzione spesso è dettata da criteri che non sono esaustivi e che non pongono l’utente finale al centro della scelta del decision maker. Esempi di criteri adottati sono:

- la fattibilità tecnica dell’ispezione;

- la relazione tra frequenza e gravità dei guasti;

- il Costo della Manutenzione (CM)

- il budget disponibile

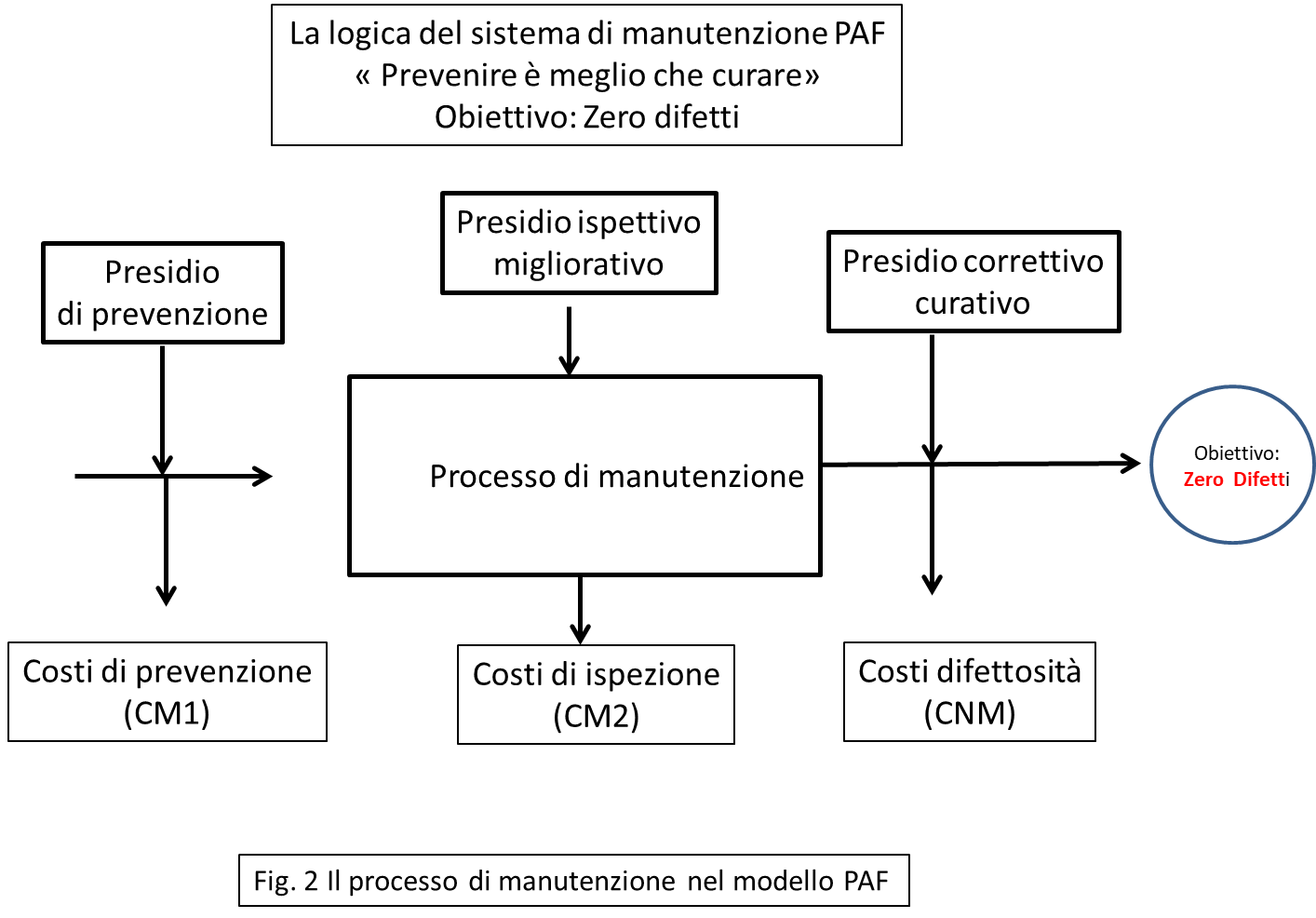

La logica del modello PAF, invece, contempla tutte le componenti del Costo Totale di Manutenzione (CM e CNM) con l’obiettivo di minimizzare la difettosità e di soddisfare l’utente finale. Per questo intende la manutenzione come “processo da monitorare costantemente” attraverso presidi in Input, nel durante e nell’Output. L’obiettivo è la minimizzazione della difettosità dell’opera (Fig. 2).

Definizione di Tipologie di Costo di Manutenzione ed alcuni esempi

- Costi di Prevenzione: costi sostenuti per evitare servizi non conformi alle specifiche definite ovvero costi emergenti (salari e stipendi del personale; materiale utilizzato; macchine impiegate; consulenze esterne; ecc.) per prevenire l’inefficacia, l’inefficienza, l’inaffidabilità di un’opera pubblica.

- Costi di Ispezione: costi sostenuti per la verifica della conformità dell’opera alle specifiche del servizio, ovvero costi emergenti (salari e stipendi del personale; materiale utilizzato; macchine impiegate; consulenze esterne; ecc.) associati all’ accertamento di inefficienze e inefficacia, e al relativo ripristino in termini di affidabilità dell’opera.

- Costi di Difettosità: costi sostenuti a causa di una non conformità dell’opera al servizio da erogare, ovvero costi cessanti associati ai difetti rilevabili sull’opera a causa della mancata manutenzione e che generano costi sociali.

Esempi di tipologia di Costo di Prevenzione dell’opera

- Costo per la predisposizione di un sistema di controllo di manutenzione preventiva (SCM)

- Costo di miglioramento dell’ingegneria di progettazione della Manutenzione

- Costi per la selezione e controllo della fornitura di servizi di manutenzione preventiva

- Costi per la formazione e addestramento degli addetti alla manutenzione preventiva

- Costo per la costruzione di un sistema informativo sulla manutenzione preventiva (SIM)

- Costo per la predisposizione del Piano , del Manuale e del Programma di manutenzione preventiva

- Etc…..

Esempi di tipologia di Costo di Ispezione dell’opera:

- Costo per la predisposizione di un sistema di controllo di manutenzione ispettiva e migliorativa

- Costo per i test di funzionamento dell’opera

- Costo degli interventi ispettivi e migliorativi

- Costo per la formazione e l’addestramento del personale addetto alle ispezioni manutentive

- Costo per la costruzione di un sistema informativo a supporto della manutenzione ispettiva (SIM)

- Costo per la predisposizione di test di ispezione

- Etc….

Esempi di tipologia di Costo di Difettosità dell’opera:

- Costo per gli interventi di riparazione dei difetti

- Costi per il risarcimento dei danni causati dal malfunzionamento dell’opera

- Costi per la rilavorazione di parti dell’opera

- Costi per la costruzione di un sistema informativo sui difetti dell’opera

- Costi sociali sopportati dall’utente dei servizi erogati dall’opera a causa del malfunzionamento dell’opera.

- Etc….

Bibliografia essenziale:

- Crosby P.B. 1979, Quality is Free: making quality certain in a uncertain times, McCraw-Hill, New York , NY

- Dale B.G., Plunkett JJ., 1999 Quality Costing 3rd ed., Gower Press Aldershot

- Feigerbaum A.V. 1956, “Total quality control “Harvard Business Review, vol. 34 n.6; p 93

- UNI 10907: 2001 – Giuda per la gestione degli effetti economici della qualità.

- UNI 10147: 2013 – Manutenzione – Termini aggiuntivi alla UN EN 13306 e definizioni